音乐理想与商业化,网易云能否兼得?

来源:网络整理

时间:2021-06-09 20:35

浏览量: 次

可惜的是,现在的中国在线音乐行业已经进入了存量竞争阶段(可以看腾讯音乐在线音乐服务的MAU近三年整体上在倒退)。这也意味着,很多音乐独家版权,其实网易云是无法获取的。它发展的前路,其实已经越来越窄。未来持续投入内容服务成本的资金黑洞,网易云未必能有如期回报。

因为中国听众不愿意花钱,所以网易云只能将变现重点放在娱乐化服务方面。而为了持续拉新(付费用户),网易云只能参与在线音乐行业的版权无限战争中,从而一直亏损,资金依赖外部融资。

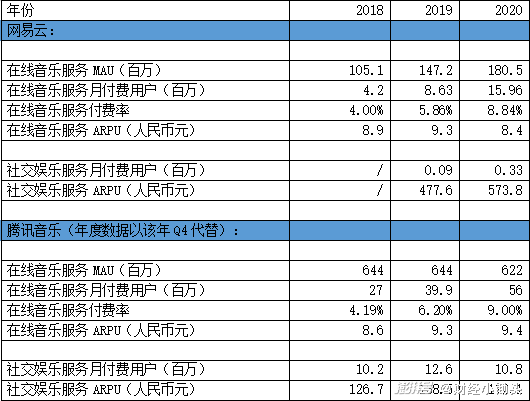

对比行业龙头腾讯音乐,其实网易云在在线音乐付费率和ARPU、社交娱乐ARPU等指标上并不逊色于腾讯音乐(网易云社交娱乐ARPU甚至远高于腾讯音乐)。两者最大的差别在与在线音乐和社交娱乐的付费用户规模上。2020年,网易云在线音乐月付费用户为1596万人,而该年Q4腾讯音乐的月付费用户规模为5600万。同期两平台社交娱乐服务月付费用户规模分别为33万人及1080万人。

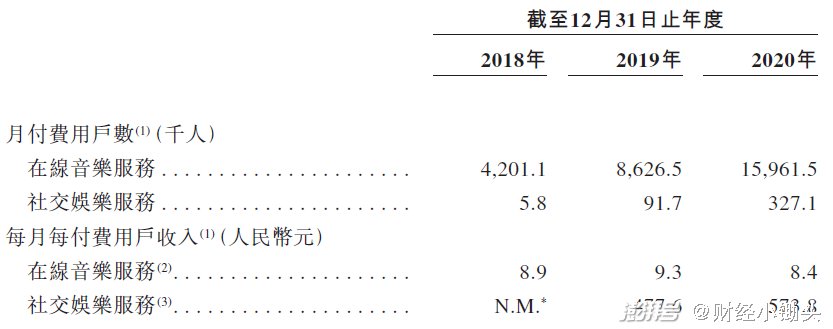

2018年至2020年,网易云每月每名付费用户贡献的在线音乐服务收入分别为8.9元、9.3元及8.4元。而社交娱乐服务贡献的收入分别为N.M.(2018年业务处于起步阶段,产生收入较少)、477.6元及573.8元。

一方面,它仍在推出一些基于音乐社区打造的功能模块,将上市资金用于“继续完善社交互动功能,实施支持项目,增强社区文化的活跃度,鼓励及激励用户相互交流及创作内容”。另一方面,它又准备“继续探索及开发新的商业模式,使现金流量模式及收入来源多元化”。

3月5日零点,虾米音乐网页端除音乐人授权服务外,其余运营均停止关闭服务器。

原创:财经小锄头(chutou0325)

在音乐理想和商业化世俗的柴米油盐中,网易云其实过得很拧巴。

网易云的音乐理想

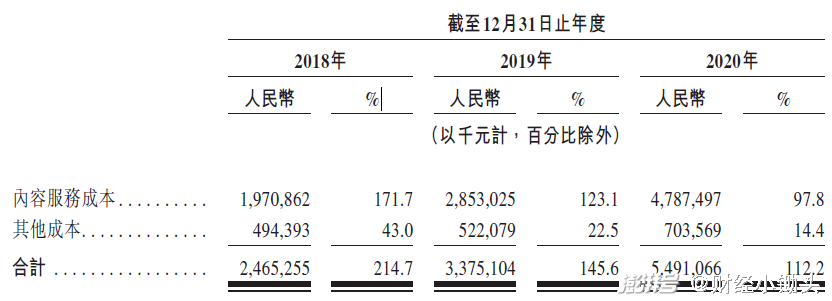

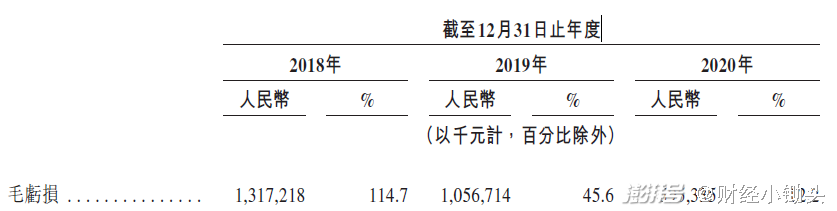

从成本支出看,与音乐版权内容相关的内容服务成本一直高企,2018年至2020年占平台收入比例分别为172%、123%及98%。至今仍蚕食了网易云几乎所有收入。

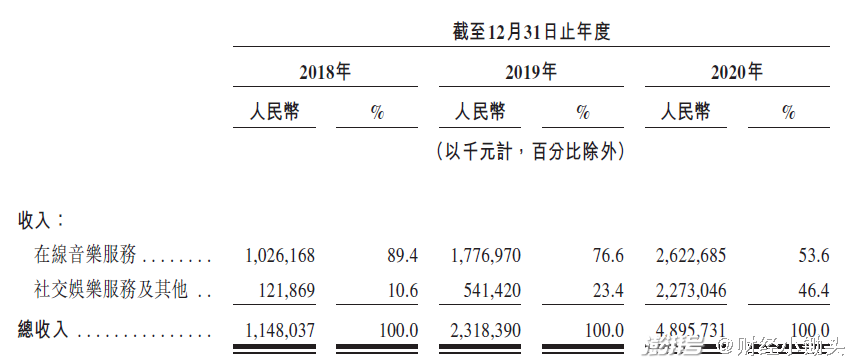

从两大业务的收入占比看,2018年至2020年,网易云的变现渠道正快速向“社交娱乐倾斜”。2018年,在线音乐服务和社交娱乐服务收入占比分别为89.4%和10.6%。至2020年,两大业务的收入占比变为53.6%和46.4%。

在商业化方面,网易云音乐正被卷进了内容成本的无底黑洞中。

但这点,还想着要上市融入资金“增强社区文化的活跃度”的网易云音乐终究没有学到。

近日,阿里系的另一款音乐平台网易云音乐在港股递表。从“听见好时光”到“音乐的力量”,网易云的商业化做的比虾米好得多。但无可否认,在商业化和“文艺中年”丁磊的音乐理想之间,网易云音乐仍然过得极其挣扎。

一代人终将老去,总有人正在年轻。

网易云,不会是下一个虾米和腾讯音乐

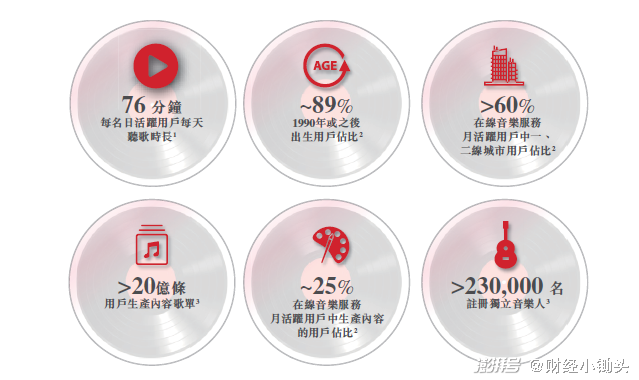

网易云音乐就是网易云音乐。其特殊的属性注定了它将在音乐理想和商业化中,孤独而艰难寻找自己的出路。从几个维度来看,根据灼识咨询报告,网易云在人均单日使用频次、新用户留存率及活跃用户留存率三个维度上在中国在线音乐行业保持领先。另外,网易云用户的日活跃用户平均每天听歌时长是76分钟(截至2020年末)。

因为中国听众不愿意花钱,所以网易云只能将变现重点放在娱乐化服务方面。而为了持续拉新(付费用户),网易云只能参与在线音乐行业的版权无限战争中,从而一直亏损,资金依赖外部融资。

对比行业龙头腾讯音乐,其实网易云在在线音乐付费率和ARPU、社交娱乐ARPU等指标上并不逊色于腾讯音乐(网易云社交娱乐ARPU甚至远高于腾讯音乐)。两者最大的差别在与在线音乐和社交娱乐的付费用户规模上。2020年,网易云在线音乐月付费用户为1596万人,而该年Q4腾讯音乐的月付费用户规模为5600万。同期两平台社交娱乐服务月付费用户规模分别为33万人及1080万人。

2018年至2020年,网易云每月每名付费用户贡献的在线音乐服务收入分别为8.9元、9.3元及8.4元。而社交娱乐服务贡献的收入分别为N.M.(2018年业务处于起步阶段,产生收入较少)、477.6元及573.8元。

一方面,它仍在推出一些基于音乐社区打造的功能模块,将上市资金用于“继续完善社交互动功能,实施支持项目,增强社区文化的活跃度,鼓励及激励用户相互交流及创作内容”。另一方面,它又准备“继续探索及开发新的商业模式,使现金流量模式及收入来源多元化”。

3月5日零点,虾米音乐网页端除音乐人授权服务外,其余运营均停止关闭服务器。

原创:财经小锄头(chutou0325)

在音乐理想和商业化世俗的柴米油盐中,网易云其实过得很拧巴。

网易云的音乐理想

从成本支出看,与音乐版权内容相关的内容服务成本一直高企,2018年至2020年占平台收入比例分别为172%、123%及98%。至今仍蚕食了网易云几乎所有收入。

从两大业务的收入占比看,2018年至2020年,网易云的变现渠道正快速向“社交娱乐倾斜”。2018年,在线音乐服务和社交娱乐服务收入占比分别为89.4%和10.6%。至2020年,两大业务的收入占比变为53.6%和46.4%。

在商业化方面,网易云音乐正被卷进了内容成本的无底黑洞中。

但这点,还想着要上市融入资金“增强社区文化的活跃度”的网易云音乐终究没有学到。

近日,阿里系的另一款音乐平台网易云音乐在港股递表。从“听见好时光”到“音乐的力量”,网易云的商业化做的比虾米好得多。但无可否认,在商业化和“文艺中年”丁磊的音乐理想之间,网易云音乐仍然过得极其挣扎。

一代人终将老去,总有人正在年轻。

网易云,不会是下一个虾米和腾讯音乐

网易云音乐就是网易云音乐。其特殊的属性注定了它将在音乐理想和商业化中,孤独而艰难寻找自己的出路。从几个维度来看,根据灼识咨询报告,网易云在人均单日使用频次、新用户留存率及活跃用户留存率三个维度上在中国在线音乐行业保持领先。另外,网易云用户的日活跃用户平均每天听歌时长是76分钟(截至2020年末)。