专属商业养老险试点6月1日起开始 将丰富养老类产品构成

本报记者冷翠华

对此,黄大智认为,从投保群体来看,税延养老险的投保者是纳税群体,且以单位为员工投保为主,而由于税优力度较弱,手续较麻烦等原因,企业投保意愿不强。对比来看,专属商业养老保险则不限投保群体,尤其是填补了灵活就业群体的养老保障空白,且其产品设计具有“保证+浮动”的优点,投保者的积极性可能更高。但其效果可能主要受限于两点,一是专属商业养老保险目前并没有税优政策;二是有养老需求的人群的自主购买意愿和能力。

为什么称之为“专属商业养老保险”?普华永道中国金融行业管理咨询合伙人周瑾对《证券日报》记者表示,其最突出的特色体现在三个方面:第一,对于积累期和领取期的时限要求,以及对于退保现金价值的限制,均体现了养老金融产品的长期性特性,有别于短期的理财型产品,防止产品设计的异化;第二,“保证+浮动”的收益模式,且创新设计了投资组合转换功能,提供领取期不同领取方式的选择,可以较好满足不同风险偏好消费者的需求;第三,允许企事业单位为投保人提供交费,且保费全部进入个人账户,很好地打通了养老第二支柱和第三支柱,也能够更灵活地为某些特定行业和性质的从业人员提供养老保障。

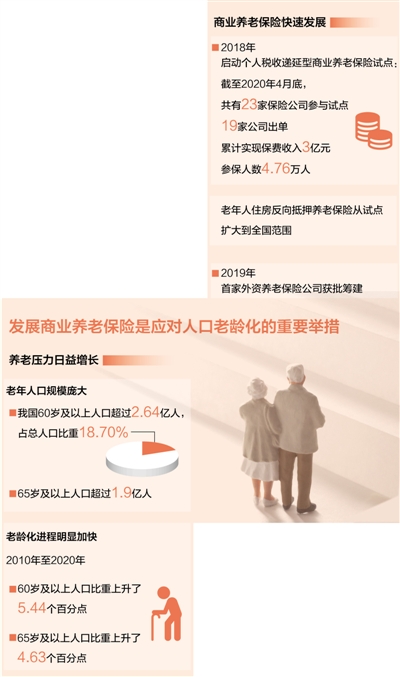

业内人士认为,整体来看,与巨大的养老需求相比,我国商业养老保险的发展还比较薄弱,此前在商业养老保险领域的部分试点与市场预期还有差距。以税延型养老保险为例。例如税延养老险的实际运行效果要弱于业界预期,试点期结束之后,其覆盖面也未进一步扩大。

业内人士认为,从我国养老三支柱来看,第一支柱即基本养老保险覆盖广但保障程度较低,第二支柱即企业年金和职业年金进一步拓展空间有限,大力发展商业养老保险是提升我国整体养老保障水平的重要途径,目前来看,尽管商业养老保险发展较快,也推出了一些有政策支持的试点,但效果还不够理想,商业养老保险的发展仍需多方发力。

商业养老保险再探索

海通证券分析师孙婷、李芳洲在近日发布的研报中指出,尽管我国广义养老金已经逾百亿元,但以短期资金为主,现行的商业养老保险领取期较短,养老资金不具备真正的养老特性,且养老保险产品创新度仍有欠缺。

整体来看,接受记者采访的业内人士认为,专属商业养老保险是丰富我国商业养老保险产品,做大养老第三支柱的重要探索,但目前尚在小范围试点,实际运行效果仍有待观察。国盛证券近期发布的研报也指出,专属商业养老保险试点是养老三支柱稳步推进的重要一环,但目前其未与第三支柱最核心的税收政策挂钩,试点范围有限,参考此前的税延养老保险效果,预计试点对保险公司实际产生的保费及价值贡献有限,但这是养老三支柱的重要推动时点,长期看有望逐步打开养老类产品的发展空间。