多点解读爱美客赴港:是“女人的消金窟”还是“大佬的掘金池”?

来源:网络整理

时间:2021-07-02 05:18

浏览量: 次

目前贝泰妮的主要竞争对手是华熙生物。对比来看,华熙生物上市以来市值涨近900亿元,号称“医美第一股”;而去年爱美客上市之后,“医美第一股”称号转移到了爱美客的头上,其市值也不断飙升至950亿元。

而医美项目具备单次价格较低、操作简单、恢复期短及风险较小的特点,但不具备永久性疗效,因此接受度和复购率较高。所以,客户稳定而且具有黏性。

对于非公立医疗机构,合同一般约定款到发货,对于合作时间较长信用较好的客户,公司给予一定信用额度的赊销,结算周期一般为货到验收后当月或者次月结清货款;对于公立医院,因其结算流程较长且信誉较好,合同一般约定为货到验收入库后次月结算或者更长的信用期(三个月或六个月)。

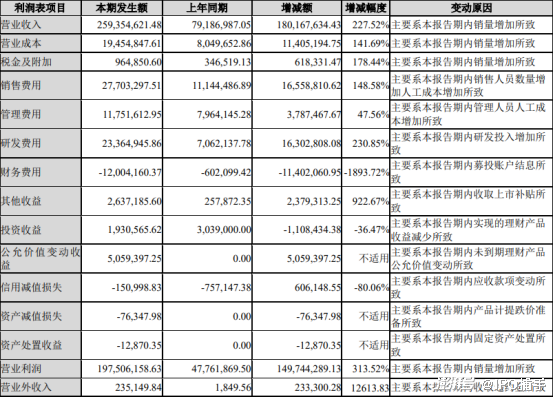

4月26日晚间,爱美客公布2021年一季报。公司首季实现营业收入约2.59亿元,同比增长227.52%;净利润约1.71亿元,同比增长296.5%。

l 2017年7月11日,据中国网财经消息,爱美客技术发展股份有限公司在证监会网站披露招股书,公司拟于深交所创业板公开发行不超过3000万股,发行后总股本12000万股。此次拟募资3.91亿元,保荐机构为光大证券。

在市场热潮高涨以及赴港上市消息的叠加下,6月25日爱美客A股盘中创下历史新高,现报752.52元。

华熙生物与爱美客、昊海生科并称为“玻尿酸领域三龙头”,在玻尿酸的这条赛道上,三家上市企业中,只有爱美客独宠玻尿酸这一产品,而华熙生物相对来说业务比较广泛。

第一次申请募股最终撤回申请的原因尚未公布,之后募股又因董监高人员更换频繁、客户信息存疑等问题引起外界关注,那么这一次回港能否顺利上市呢?

但玻尿酸市场竞争愈发激烈,国内有玻尿酸三巨头——华熙生物、昊海生科与爱美客,更有外商雄踞超七成市场,作为三巨头”中唯一押注单一玻尿酸业务的企业,为何会选择在这个风口上回港二次上市?多点解读爱美客上市之路,让大家对这家公司有更多的认知。

l 玻尿酸填充市场产品获批加快、竞争激烈,但爱美客差异化产品降价幅度低于同业。

在这个风口下,已在A股上市的爱美客再次大刀阔斧的冲击港股IPO。

l 采购集中度风险。前五大供应商占采购比例74%,集中度较高,容易受个别供应商影响生产与质量。

而医美项目具备单次价格较低、操作简单、恢复期短及风险较小的特点,但不具备永久性疗效,因此接受度和复购率较高。所以,客户稳定而且具有黏性。

对于非公立医疗机构,合同一般约定款到发货,对于合作时间较长信用较好的客户,公司给予一定信用额度的赊销,结算周期一般为货到验收后当月或者次月结清货款;对于公立医院,因其结算流程较长且信誉较好,合同一般约定为货到验收入库后次月结算或者更长的信用期(三个月或六个月)。

4月26日晚间,爱美客公布2021年一季报。公司首季实现营业收入约2.59亿元,同比增长227.52%;净利润约1.71亿元,同比增长296.5%。

l 2017年7月11日,据中国网财经消息,爱美客技术发展股份有限公司在证监会网站披露招股书,公司拟于深交所创业板公开发行不超过3000万股,发行后总股本12000万股。此次拟募资3.91亿元,保荐机构为光大证券。

在市场热潮高涨以及赴港上市消息的叠加下,6月25日爱美客A股盘中创下历史新高,现报752.52元。

女为悦己者容,医美成为越来越多爱美女性的消费选项。

从公司此前公布的2020年年报来看,全年业绩增长主要来自于以嗨体为核心产品的溶液类注射针剂,该类产品实现营业收入4.47亿元,较上年同期增长82.85%。有机构认为,嗨体作为专门性独家热门产品,预计2030年市场规模可达87.4亿元,与2020年的营收规模相比,仍有19倍的上升空间。

华熙生物与爱美客、昊海生科并称为“玻尿酸领域三龙头”,在玻尿酸的这条赛道上,三家上市企业中,只有爱美客独宠玻尿酸这一产品,而华熙生物相对来说业务比较广泛。

第一次申请募股最终撤回申请的原因尚未公布,之后募股又因董监高人员更换频繁、客户信息存疑等问题引起外界关注,那么这一次回港能否顺利上市呢?

但玻尿酸市场竞争愈发激烈,国内有玻尿酸三巨头——华熙生物、昊海生科与爱美客,更有外商雄踞超七成市场,作为三巨头”中唯一押注单一玻尿酸业务的企业,为何会选择在这个风口上回港二次上市?多点解读爱美客上市之路,让大家对这家公司有更多的认知。

l 玻尿酸填充市场产品获批加快、竞争激烈,但爱美客差异化产品降价幅度低于同业。

在这个风口下,已在A股上市的爱美客再次大刀阔斧的冲击港股IPO。

l 采购集中度风险。前五大供应商占采购比例74%,集中度较高,容易受个别供应商影响生产与质量。

相关新闻