商业物管如何续写资本故事?

根据Frost & Sullivan的数据,截至2019年末,中国商业物业存量规模约为8.19亿平方米,整体人均规模水平对标主流发达国家仍存在不少差距。

商业物业市场规模远不如住宅物业庞大,不过与主流物业公司所专注的传统住宅物业业态相比,最大的特色在于较强的综合盈利能力。

另外,细究各大商业物企的招股书,会发现存在一定的共性,如大部分商业物业企业都专注于单一或少量的核心区域进行深耕,因此后来者想要在前人精心经营多年的区域参与竞争,难免会面临较大的挑战;此外,商业物业有较大的的进入壁垒,相比住宅物业,各个方面都提出了更高的要求。

不过,资本市场口味挑剔,当概念和故事并不稀缺时,想要获得投资者认可,并非一件容易的事。

另外,商业物业盈利上的优势还体现在单位面积的物业管理费单价上。

星盛商业作为“纯商业物业运营第一股“,于今年1月26日正式于港上市,在业务上比较纯粹,仅集中在商业物业运营方面,对住宅业态并未有任何涉足。上市两个多月来,星盛商业实现了22.8%的涨幅,市盈率32倍,与之前动辄破发的物企相比,表现尚可。

根据2020年各物企的年报,业态偏向商业物业的企业,整体毛利率高于同等条件下的住宅物企,例如合景悠活2020年整体毛利率为42.1%,纯商业的星盛商业2020年毛利率为51.8%,远高于上市物企2020年平均毛利率29.0%的水平。

而金融街物业与卓越商企服务,这两家物企也均是以商业或办公物业作为主要服务载体,至今仍是破发的状态。截至2021年4月22日,金融街物业跌破发行价48.2%,报4.8港元/股,而卓越商企服务跌破发行价12.8%,报10.0港元/股。

盈利优势

商业物业管理企业在资本市场的表现如何?

自2019年12月30日宝龙商业赴港上市以来,其他商业物企也紧锣密鼓地加快了奔赴资本市场的步伐,宝龙商业自身作为“商业物业上市第一股”,在港股市场表现不俗。

2020年12月9日,华润万象生活登陆港交所。根据招股书资料,其来自商管业务的收入占其总收入的46.4%,是又一家高度专注于商业业态的物业管理公司。

上市沉浮

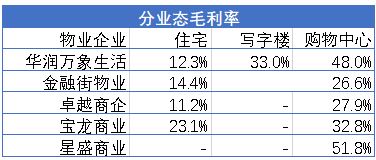

数据来源:企业公告,观点指数整理

具体到各个物企的细分业态毛利率上,该趋势的分布更为直接和明显。同一公司商业物业的毛利率普遍大幅高于住宅物业,其中商场及购物中心物业的毛利率往往高于写字楼物业。