济南展开商业保理企业分类处置工作

来源:未知

时间:2019-12-18 08:58

浏览量: 次

济南展开商业保理企业分类处置工作

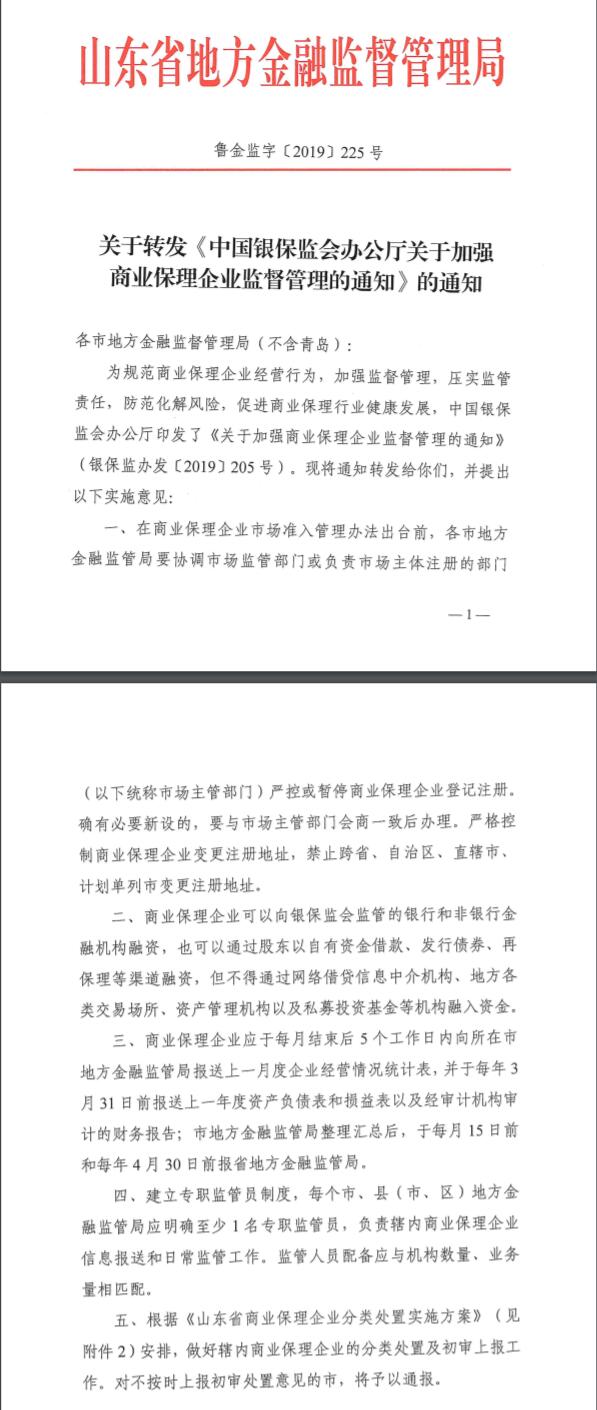

12月18日消息,昨日,济南市地方金融监管局官网发布关于开展商业保理企业分类处置工作的通知,根据省地方金融监管局《关于转发<中国银保监会办公厅关于加强商业保理企业监督管理的通知>的通知》(鲁金监字〔2019〕225号)部署要求,济南市从即日起至2020年6月,在全市范围内开展商业保理企业分类处置工作。金融虎注意到,附件中山东省关于转发《中国银保监会办公厅关于加强商业保理企业监督管理的通知》强调,商业保理企业可以向银保监会监管的银行和非银行金融机构融资,也可以通过股东借款、发行债券、再保理等渠道融资,但不得通过网络借贷信息中介机构、地方各类交易场所、资产管理机构以及私募投资基金等机构融入资金。

根据济南市关于开展商业保理企业分类处置工作的通知显示:

一、严控或暂停商业保理企业登记注册。在商业保理企业市场准入管理办法出台前,各区县地方金融监管局要严控或暂停商业保理企业登记注册,只受理正常经营类商业保理企业的变更;确有新设必要的,要与市地方金融监管局和市场主管部门会商一致后办理。严格控制商业保理企业变更注册地址,禁止跨省、自治区、直辖市、计划单列市变更注册地址。

二、规范商业保理企业融资渠道。商业保理企业可以向银保监会监管的银行和非银行金融机构融资,也可以通过股东以自有资金借款、发行债券、再保理等渠道融资,但不得通过网络借贷信息中介机构、地方各类交易场所、资产管理机构以及私募投资基金等机构融入资金。

三、执行商业保理企业信息报送制度。我市商业保理企业应于每月结束后5个工作日内向所在区县地方金融监管局报送上一月度企业经营情况统计表,并于每年3月31日前报送上一年度资产负债表和损益表以及经审计机构审计的财务报告。各区县地方金融监管局至少要明确1名专职监管员负责辖内商业保理企业信息报送和日常监管工作。监管人员的配备应与机构数量、业务量相匹配。

四、落实商业保理企业分类处置工作方案。各区县地方金融监管局和商业保理企业要高度重视本次分类处置工作,根据《济南市开展商业保理企业分类处置的工作方案》要求,在规定的期限内做好企业自查整改和初审上报等各项工作。

根据济南市开展商业保理企业分类处置的工作方案,按照《山东省商业保理企业分类处置实施方案》要求,坚持依法依规,落实属地责任,强化部门协作,集中清理“空壳”、“失联”商业保理企业,整治违法违规经营行为,有效防范化解金融风险,促进商业保理行业规范健康发展。排查对象为注册在辖区内的商业保理法人及其分支机构。外省、市设立的商业保理公司分公司分类处置工作由总公司所在地监管部门负责。

商业保理企业按照经营风险、违法违规情形划分为正常经营、非正常经营和违法违规经营等三类。

正常经营类是指依法合规经营的企业。非正常经营类主要是指“失联”和“空壳”等经营异常的企业。其中,“失联”企业是指满足以下条件之一的企业:无法取得联系;在企业登记住所实地排查无法找到;虽然可以联系到企业工作人员,但其并不知情也不能联系到企业实际控制人;连续3个月未按监管要求报送月报。“空壳”企业是指满足以下条件之一的企业:上一年度市场主管部门年度报告显示无经营;近6个月监管月报显示无经营;近6个月无纳税记录或“零申报”;近6个月无社保缴纳记录。违法违规经营类是指经营行为违反法律法规和《中国银保监会办公厅关于加强商业保理企业监督管理的通知》(银保监办发〔2019〕205号)规定的企业。

重点检查内容涉及12项,其中第7条为:“是否通过网络借贷信息中介机构、地方各类交易场所、资产管理机构以及私募投资基金等机构融入资金”。此外还包括:公司治理是否完善,内部控制制度和风险管理体系是否健全;受让同一债务人的应收账款是否超过风险资产总额的50%;受让以其关联企业为债务人的应收账款是否超过风险资产总额的40%;是否基于不合法基础交易合同、寄售合同、权属不清的应收账款、因票据或其他有价证券而产生的付款请求权等开展保理融资业务;计提的风险准备金是否低于融资保理业务期末余额的1%;风险资产是否超过净资产的10倍;是否与其他商业保理企业拆借或变相拆借资金;是否吸收或变相吸收公众存款;是否发放贷款或受托发放贷款;是否专门从事或受托开展与商业保理无关的催收业务、讨债业务;是否从事国家规定不得从事的其他活动。

根据时间表,分类处置工作分为三个阶段:第一阶段为组织动员和企业自查阶段(2019年12月-2020年1月);第二阶段为市和区县监管部门审核分类(2020年1月— 4月);第三阶段为省级监管部门复查验收(2020年5月—6月)。

方案显示,省地方金融监管局组织对上报的拟纳入监管名单的商业保理企业进行复查验收,对符合监管要求的企业,在报银保监会审核后,分批次进行公示,纳入监管名单;对不符合监管要求的,区县地方金融监管局要做好督促整改和协调退出工作。

12月18日消息,昨日,济南市地方金融监管局官网发布关于开展商业保理企业分类处置工作的通知,根据省地方金融监管局《关于转发<中国银保监会办公厅关于加强商业保理企业监督管理的通知>的通知》(鲁金监字〔2019〕225号)部署要求,济南市从即日起至2020年6月,在全市范围内开展商业保理企业分类处置工作。金融虎注意到,附件中山东省关于转发《中国银保监会办公厅关于加强商业保理企业监督管理的通知》强调,商业保理企业可以向银保监会监管的银行和非银行金融机构融资,也可以通过股东借款、发行债券、再保理等渠道融资,但不得通过网络借贷信息中介机构、地方各类交易场所、资产管理机构以及私募投资基金等机构融入资金。

根据济南市关于开展商业保理企业分类处置工作的通知显示:

一、严控或暂停商业保理企业登记注册。在商业保理企业市场准入管理办法出台前,各区县地方金融监管局要严控或暂停商业保理企业登记注册,只受理正常经营类商业保理企业的变更;确有新设必要的,要与市地方金融监管局和市场主管部门会商一致后办理。严格控制商业保理企业变更注册地址,禁止跨省、自治区、直辖市、计划单列市变更注册地址。

二、规范商业保理企业融资渠道。商业保理企业可以向银保监会监管的银行和非银行金融机构融资,也可以通过股东以自有资金借款、发行债券、再保理等渠道融资,但不得通过网络借贷信息中介机构、地方各类交易场所、资产管理机构以及私募投资基金等机构融入资金。

三、执行商业保理企业信息报送制度。我市商业保理企业应于每月结束后5个工作日内向所在区县地方金融监管局报送上一月度企业经营情况统计表,并于每年3月31日前报送上一年度资产负债表和损益表以及经审计机构审计的财务报告。各区县地方金融监管局至少要明确1名专职监管员负责辖内商业保理企业信息报送和日常监管工作。监管人员的配备应与机构数量、业务量相匹配。

四、落实商业保理企业分类处置工作方案。各区县地方金融监管局和商业保理企业要高度重视本次分类处置工作,根据《济南市开展商业保理企业分类处置的工作方案》要求,在规定的期限内做好企业自查整改和初审上报等各项工作。

根据济南市开展商业保理企业分类处置的工作方案,按照《山东省商业保理企业分类处置实施方案》要求,坚持依法依规,落实属地责任,强化部门协作,集中清理“空壳”、“失联”商业保理企业,整治违法违规经营行为,有效防范化解金融风险,促进商业保理行业规范健康发展。排查对象为注册在辖区内的商业保理法人及其分支机构。外省、市设立的商业保理公司分公司分类处置工作由总公司所在地监管部门负责。

商业保理企业按照经营风险、违法违规情形划分为正常经营、非正常经营和违法违规经营等三类。

正常经营类是指依法合规经营的企业。非正常经营类主要是指“失联”和“空壳”等经营异常的企业。其中,“失联”企业是指满足以下条件之一的企业:无法取得联系;在企业登记住所实地排查无法找到;虽然可以联系到企业工作人员,但其并不知情也不能联系到企业实际控制人;连续3个月未按监管要求报送月报。“空壳”企业是指满足以下条件之一的企业:上一年度市场主管部门年度报告显示无经营;近6个月监管月报显示无经营;近6个月无纳税记录或“零申报”;近6个月无社保缴纳记录。违法违规经营类是指经营行为违反法律法规和《中国银保监会办公厅关于加强商业保理企业监督管理的通知》(银保监办发〔2019〕205号)规定的企业。

重点检查内容涉及12项,其中第7条为:“是否通过网络借贷信息中介机构、地方各类交易场所、资产管理机构以及私募投资基金等机构融入资金”。此外还包括:公司治理是否完善,内部控制制度和风险管理体系是否健全;受让同一债务人的应收账款是否超过风险资产总额的50%;受让以其关联企业为债务人的应收账款是否超过风险资产总额的40%;是否基于不合法基础交易合同、寄售合同、权属不清的应收账款、因票据或其他有价证券而产生的付款请求权等开展保理融资业务;计提的风险准备金是否低于融资保理业务期末余额的1%;风险资产是否超过净资产的10倍;是否与其他商业保理企业拆借或变相拆借资金;是否吸收或变相吸收公众存款;是否发放贷款或受托发放贷款;是否专门从事或受托开展与商业保理无关的催收业务、讨债业务;是否从事国家规定不得从事的其他活动。

根据时间表,分类处置工作分为三个阶段:第一阶段为组织动员和企业自查阶段(2019年12月-2020年1月);第二阶段为市和区县监管部门审核分类(2020年1月— 4月);第三阶段为省级监管部门复查验收(2020年5月—6月)。

方案显示,省地方金融监管局组织对上报的拟纳入监管名单的商业保理企业进行复查验收,对符合监管要求的企业,在报银保监会审核后,分批次进行公示,纳入监管名单;对不符合监管要求的,区县地方金融监管局要做好督促整改和协调退出工作。