张礼卿:2021年宏观经济政策展望——在不确定中寻找确定

从国际方面看,全球范围内疫情发展的趋势并不明朗,全球经济能否很快走出衰退并不确定。自去年冬季以来,欧洲进入了新冠疫情第二波爆发,而且英国出现了传染性更强的变异病毒。尽管一些疫苗已经投入使用,但短期内难以控制确诊病例的快速上升。作为应对,欧洲一些国家重新启动封城措施,而这些措施对于经济恢复的负面影响难以小觑。IMF的首席经济学家吉塔•戈皮纳特(Gita Gopinath)上月在发布今年全球增长数据时坦陈,尽管目前对2021年全球经济恢复保持着比较乐观的态度,但如果最新的疫情发展不能得到有效控制的话,该组织将在4月份下调全年的增长预期。

如果人民币继续呈现较快升值,如升破1美元对6元人民币,那么有可能对中国的出口和经济恢复构成一定的负面影响。对此,主要有三个应对选项。一是外汇市场干预;二是加强资本流入控制;三是适当放松资本流出管控。这些选择虽然都可以阻止人民币升值,但其综合影响有所不同。外汇市场干预会导致央行被动增加人民币投放。在当前CPI尚处低位的情况下,这不大可能成为问题,但持续操作有可能招来“货币操纵”指责,从而使我们在未来的对美经贸谈判中处于不利地位。加强资本流入管制可能在短期内见效比较明显,但与我国扩大对外金融开放的基本政策取向相悖,不利于提高我国资本市场(特别是国债市场)的开放度,也不利于人民币国际化的推进。相比之下,通过进一步提高QDII额度等方式,适当放松居民对外金融投资的限制,不仅有助于缓解人民币升值压力,也顺应中等收入群体增加境外资产配置的合理需求,并且符合资本账户全面可兑换的长期改革目标,因而可能是最为可取的政策选项。

正因为面临着各种挑战和不确定性,结合中国经济存在着一些中长期的结构性问题,我们认为,今年中国应继续实施积极的财政政策,同时保持货币政策稳健以及人民币汇率相对稳定。大多数宏观经济刺激政策不宜退出,但在刺激的力度、方式和重点上应该做出一定的调整,更多地将经济刺激计划与深层次结构性改革相结合。

第一,实施积极的财政政策。去年,我国计划的财政赤字率为3.6%。加上特别国债和地方专项债等,广义财政赤字率大约为8.3%。相对于往年,无论按狭义的还是按广义的比率计算,去年财政赤字水平都有比较明显的上升。在百年一遇的疫情冲击下,面对保就业、保主体和保民生等纾困需求,大幅度增加政府支出,减少中小企业的税费负担,扩大政府负债是能够快速见效的措施。

由于去年的增长基数低,今年实现8.1%甚至更高的增长速度是可以期待的。实际上,如果将去年和今年的增速平均计算的话,那么是大约5.2%的年均增速,基本上与我国现阶段潜在的经济增长速度保持了一致。所以,这并不是一个可以感到高度兴奋的预测值。而在另一方面,应该看到,当前中国经济也还面临不少挑战。这些挑战来自于国际和国内两个方面。

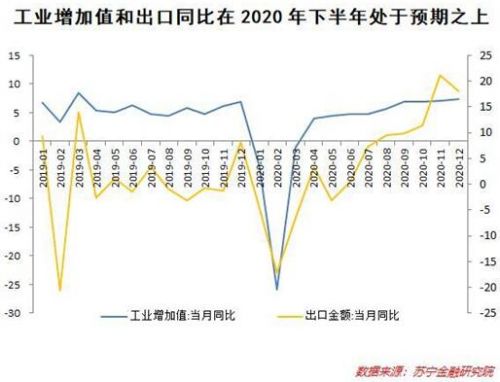

2020年是非同寻常的一年。因为抗疫的巨大成功,中国经济增长率先出现V型反弹,全年实现了2.3%的增长速度,成为全球主要经济体中唯一正增长的国家。展望2021年,中国经济有望继续呈现较强的恢复态势。不久前,IMF在其最新发布的《世界经济展望报告》(2021年1月)中,对今年的中国经济增长给出了8.1%的预测值。

第三,保持人民币汇率相对稳定,避免过快升值。自去年5月以来,由于抗疫成功,中国经济率先步入恢复,加上中国的利率(以10年期国债收益率衡量)一直高于美国同期利率200个基点以上,外资大量流入中国。下半年以来,由于欧美地区疫情不断恶化,中国防疫物资和电子产品出口大幅度增加,结果造成经常项目盈余大幅增加。资本净流入增加和经常项目盈余的扩大,导致人民币对美元不断升值。在差不多9个月里,升值幅度接近11%。