“香饽饽”理财提前终止背后有何玄机?

一、转型压力与成本控制迫使旧产品加速退出

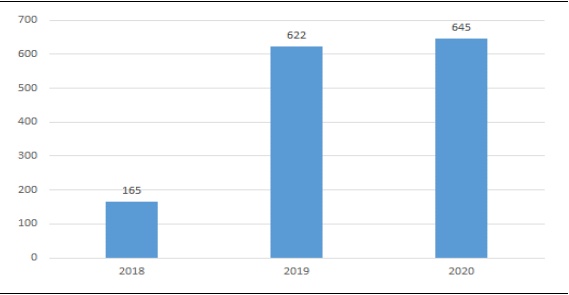

自2018年以来,银行理财市场共有1432只产品提前终止,其中有1348只于理财新规发布之后终止,2019年银行开始加速清退部分存量理财,涉及622只产品,较2018年大幅增加。

促使银行主动叫停这些产品的原因主要在于加快转型进度和控制资金成本。由于新规要求理财产品净值化转型,并对非标资产的投资进行了约束,一些在早期发行且原存续期较长的旧产品,无法在过渡期结束时自动到期,届时将不符合监管要求,因此银行只能在适当的时间主动停止这类产品的运作。另外,被主动停止的部分产品,曾给予了投资者较高的预期收益率或采取靠档计息的方式,这不仅违背了新规打破刚性兑付的要求,还给银行负债端带来巨大的成本压力,这类产品的预期收益率多在5%以上且期限较长,而当前市场环境中利率不断走低,无疑让银行方负担了较重的资金成本,进而影响实体经济的融资成本。

尽管理财新规过渡期将延长至2021年底结束,但银行仍有较多的存量资产面临转型,外加部分产品的资金成本高企,促使银行单方面提前终止这类产品。

图1:2018年以来银行提前终止产品数量

二、新规发布后提前终止理财产品情况

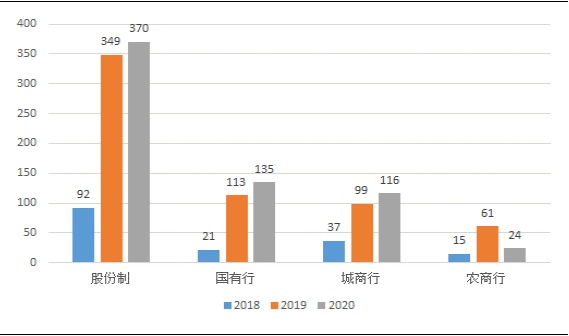

(一)股份制银行有较多产品提前终止

从近三年的情况来看,股份制银行提前终止的产品数量最多,共计767只,占比达57%,可能与其自身存量产品较多有关。其次是国有银行,近三年里共有256只产品提前终止。从时间上来看,股份制银行、国有银行和城商行近三年提前终止的产品数量呈上升趋势,预计在2021年底即过渡期结束之前达到高潮。

尽管可以提前终止理财合同以满足监管要求或降低资金成本,但单方面停止运作预期收益率较高的长期产品,投资者会因利益受损而产生强烈的抵触情绪,并且国有银行和股份制银行的客群较为庞大,会面临更大的声誉风险。

图2:近三年各类银行提前终止产品数量

(二)推动净值化转型或为提前终止产品主动力

在理财新规后提前终止的产品中,有113只保本型产品终止运作,但非保本浮动收益型产品有1221款,占比90.58%,其中预期收益型产品居多,有781款,约占非保本浮动收益型的64%,被提前终止的净值型非保本浮动收益产品共有440只,占比36%。

由此看出,银行提前终止产品的主要动机仍在于推进净值化转型,其次是规范早期发行的净值型产品的运作方式,最后是逐渐压缩保本型理财产品存量直至退出,从时间上来看,该项工作或已进入收尾,2019年有64款保本型理财被终止,而截止2020年9月下旬,2020年仅37款保本型产品被终止运作。

另外,从被提前终止产品的预期收益率或业绩比较基准来看,非保本浮动型产品的平均收益率较高,达4.26%,保本型产品的平均收益率也能达到3.75%。在非保本浮动收益产品中,预期收益型产品的平均收益率在4.06%,净值型产品的平均业绩比较基准为4.8%,逼近5%,已经高出现阶段理财市场的平均收益,侧面反映出所配置的资产中可能不乏非标债权。因此,无论是出于资金成本的考虑,还是满足监管的要求,银行方都有充足的动力主动叫停这类高收益的非保本浮动收益产品。