洋河股份开始为过去的快速扩张“还债”

2月28日,洋河股份(002304.SZ)公布了2019年业绩快报,公司全年实现营业总收入231.11亿元,同比下降4.34%;实现归属于上市公司股东的净利润73.42亿元,同比下降9.53%。

营收和净利润的双下滑,对于洋河股份来说,是五年来首次。更令人担心的是,按照业绩快报计算,洋河股份2019年第四季度营业收入为20.13亿元,同2018年第四季度的31.94亿元相比,下滑36.98%;归属净利润为1.96亿元,同2018年第四季度的10.76相比,下滑81.78%。截至2月28日,洋河股份的市值为1468亿,相较2018年2175亿左右的市值,已经跌去了超过三成。

面对不尽如人意的业绩下滑,洋河股份给出的理由是“面对复杂多变的宏观环境和愈加激烈的竞争形势,为追求健康可持续的发展,公司主动进行战略性调整”。这里的战略性调整指的是公司近期营销层面的调整。自2019年下半年开始,洋河股份在渠道库存、市场秩序及厂商关系等三方面进行调整。其中,公司采取了构建新型厂商关系、理顺价格、聚焦主导品牌、推行品质革命、改变考核方式、强化营销队伍建设等方面措施。

通过战略调整可以看出,洋河股份深知公司的问题主要在库存、销售及经销商管理。

库存积压短期难以解决

自2019年一季度开始,洋河股份就开始面临来自库存的压力,这背后的根本原因是近三年的激进扩张。洋河股份通过采取涨价、增加返利和改变销售战略等方式刺激经销商抢购拿货,而产品吸引力的下滑又导致终端出货不畅。

具体来看,2017年至2018年间,洋河股份多次上调终端产品销售价格。特别是高端品牌52度洋河梦之蓝提价三次,分别上调30元、60元和150元。从销售战略看,近几年,洋河股份采取实行洋河、双沟双品牌战略,着重发力以洋河品牌为代表的中高端产品。洋河股份董事长王耀曾透露,2018年梦之蓝等高端品牌实现销售占比超过了30%,销售增速超过50%。与此同时,洋河股份采取“新江苏市场”战略,即重点扩张江苏周边安徽、浙江、上海、山东,湖北等五省地区。洋河省外市场销售占比已由2015年的39.57%上升至2019H1的50.33%。

从营收上也看得出洋河激进扩张的野心。2015年,洋河股份的营业收入为161亿,而2018年的营收已经高达242亿,三年间相当于再造了半个洋河。但前期扩张的后果,是库存的不断积压,这正是洋河目前面临的最大问题,这种压力在短时间内也将持续。公司此前曾表示,预计调整渠道库存将持续至2020年上半年。

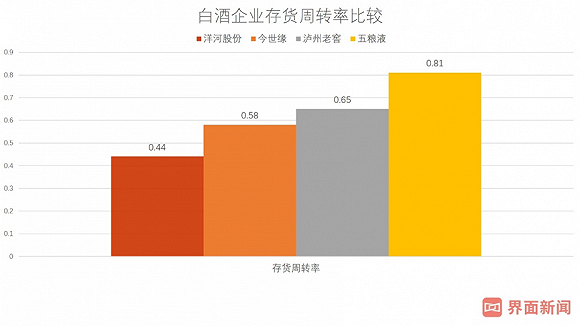

洋河股份的库存压力从其相对较低的存货周转率也可以佐证。存货周转率是营业成本与平均存货的比率,是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标。洋河股份2019年前三季度存货周转率为0.44,而五粮液(000858.SZ)为0.81,老对手泸州老窖(000568.SZ)为0.65,洋河股份江苏省内的追赶者今世缘(603369.SH)为0.58。洋河股份存货周转率的弱势表明公司存货问题较为突出,销售变现能力较弱,产品吸引力有待提升。