商誉爆雷再现!5年利润一夜亏完

来源:未知

时间:2019-12-31 14:03

浏览量: 次

商誉爆雷再现!5年利润一夜亏完

年关将至,昨日(12月30日)晚间,A股市场个股爆雷“三连击”!

慈星股份公告,此前收购的两家网络公司存在大额计提商誉及无形资产减值准备的迹象,两家公司计提减值准备金额为6亿元左右。此外,预计存货减值损失1亿元左右。两项减值将导致该公司年度亏损7.2亿元至–7.25亿元。小信观察到,该公司2018年度盈利才1.38亿元,可谓“五年盈利,一纸亏空”。

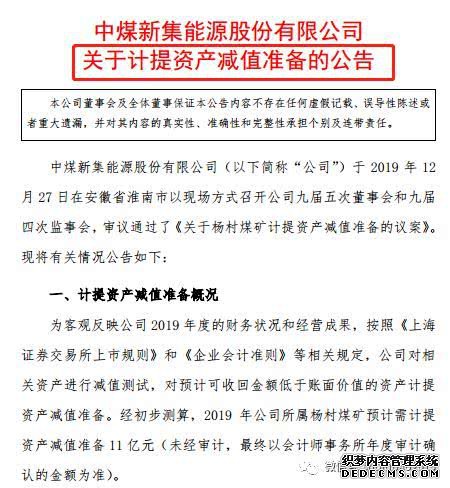

中集集团公告,公司2019年海工业务有关的平台资产预计需计提减值约40亿元至55亿元。

华东科技公告,拟对控股子公司平板显示计提资产减值56.56亿元。

在此前,12月22日晚间,众应互联公告称,预计旗下香港摩伽科技有限公司与彩量科技在合并层面共计产生商誉减值计提金额约在10亿元至13亿元区间,无形资产减值计提金额约在2000万元至4000万元区间,23日该股一字跌停,24日再跌4.86%。

根据相关数据统计,2009年至2018年之间,众应互联实现净利总和为6.24亿元,期间只有2014年净利出现亏损,亏损额1.29亿元。而公司今年前三季度净利为7814万元。此次10亿商誉爆雷,此次将吞掉上市公司过去十多年的净利润。

对于此类爆雷事件,投资者应当注意什么?对我们后续投资有怎样的启示?

如何规避业绩爆雷风险点?

小信简单总结,规避爆雷风险,有两个要点值得重视。

第一,业绩爆雷风险,一般来说从12月中下旬开始出现,到1月30日就差不多结束了。

1月31日是所有创业板上市公司年报强制预披露、中小板满足条件企业年报业绩预披露的时间节点,在1月30日晚间,理论上满足条件的公司都需要预告其前一年的年报业绩。

在此之后,市场虽然存在部分个股继续出现年报爆雷的现象,但数量占比已比较小。

因此,当前的业绩爆雷,可能只是预热。

第二,爆雷事件多种多样,投资者容易规避、且“威力最大”的,是商誉减值。

爆雷事件具备多样性。例如上文列举的事件中,有在建工程减值、商誉减值、短期流动性紧张等多个因素。今年还有一些行业,例如供给侧改革如火如荼的锂电池行业,已出现应收款减值相关事件,小信还是建议投资者具体问题具体分析,但最主要的还是商誉减值。

根据近几年市场运行,由于2013-2015年中小创上市公司存在大量的并购重组,因此近两年市场商誉减值压力非常大,在2019年1月底,曾引发创业板指“逆势五连阴”,表现远不及同期沪指。

经过近两年行情的“教育”,市场对于商誉减值认知度高,因此商誉减值已经成为年底A股市场爆雷事件中,“杀伤力”几乎最强的一种。

商誉减值某种程度上可以量化分析,即,相对商誉占净资产比例较高的公司,商誉减值的可能性大于商誉较少、占比较低的公司。

初步统计,A股2144家公司有商誉资产,且当前高商誉公司数量仍然不少。三季报商誉占净资产比例超过50%的公司有132家,15家公司三季报商誉资产超过100亿,326家超10亿。

小信现将A股商誉占净资产比例排名前40的上市公司简单总结如下:

结合近期行情,给予我们什么启示?

首先,不得不承认,近期各类“问题股”表现其实非常强势。

例如,岁末ST板块走出令人惊叹的反弹行情。ST概念指数11月以来累计上涨幅度接近16%,个股表现更加惊人,多只ST个股11月以来最大涨幅超过100%。

例如,部分连续爆雷,三季报已经显著资不抵债、存在明显退市风险的公司,近期也出现了跟随ST板块上涨的现象。

ST板块博弈“摘帽”,尽管确实具备一定的内在价值,但在价值投资蔚然成风、注册制试点已经启动的情况下,2020年绩差股、问题股退市风险或将显著强于往年。参与此类标的,其中利弊权衡,投资者应审慎比较。

对于退市风险的辨别,投资者可参考11月28日推送的《多股年末迎“解禁大考”;规避退市股,速看退市股筛选逻辑》一文。

其次,挂钩主要指数的ETF基金不存在“个股爆雷”风险,且今年整体表现强势。

例如,在11月7日《目前年内全球主要指数涨幅第一的竟在A股!它到底有何特别之处?》一文中,小信特别强调,全球今年主要指数中,深交所某个具有一定全局代表性的蓝筹指数,今年以来涨幅在50%以上。

而且,由于ETF基金由多个标的组成,且多数ETF基金偏向于持有蓝筹白马类爆雷几率相对略小的标的,因此从规避爆雷的角度看,持有ETF基金显然比持有个股、尤其是持有小盘股要安全不少。

因此对于投资者而言,适当学习新的投资方式、改变既有的投资观念,也是非常重要的。

年关将至,昨日(12月30日)晚间,A股市场个股爆雷“三连击”!

慈星股份公告,此前收购的两家网络公司存在大额计提商誉及无形资产减值准备的迹象,两家公司计提减值准备金额为6亿元左右。此外,预计存货减值损失1亿元左右。两项减值将导致该公司年度亏损7.2亿元至–7.25亿元。小信观察到,该公司2018年度盈利才1.38亿元,可谓“五年盈利,一纸亏空”。

中集集团公告,公司2019年海工业务有关的平台资产预计需计提减值约40亿元至55亿元。

华东科技公告,拟对控股子公司平板显示计提资产减值56.56亿元。

在此前,12月22日晚间,众应互联公告称,预计旗下香港摩伽科技有限公司与彩量科技在合并层面共计产生商誉减值计提金额约在10亿元至13亿元区间,无形资产减值计提金额约在2000万元至4000万元区间,23日该股一字跌停,24日再跌4.86%。

根据相关数据统计,2009年至2018年之间,众应互联实现净利总和为6.24亿元,期间只有2014年净利出现亏损,亏损额1.29亿元。而公司今年前三季度净利为7814万元。此次10亿商誉爆雷,此次将吞掉上市公司过去十多年的净利润。

对于此类爆雷事件,投资者应当注意什么?对我们后续投资有怎样的启示?

如何规避业绩爆雷风险点?

小信简单总结,规避爆雷风险,有两个要点值得重视。

第一,业绩爆雷风险,一般来说从12月中下旬开始出现,到1月30日就差不多结束了。

1月31日是所有创业板上市公司年报强制预披露、中小板满足条件企业年报业绩预披露的时间节点,在1月30日晚间,理论上满足条件的公司都需要预告其前一年的年报业绩。

在此之后,市场虽然存在部分个股继续出现年报爆雷的现象,但数量占比已比较小。

因此,当前的业绩爆雷,可能只是预热。

第二,爆雷事件多种多样,投资者容易规避、且“威力最大”的,是商誉减值。

爆雷事件具备多样性。例如上文列举的事件中,有在建工程减值、商誉减值、短期流动性紧张等多个因素。今年还有一些行业,例如供给侧改革如火如荼的锂电池行业,已出现应收款减值相关事件,小信还是建议投资者具体问题具体分析,但最主要的还是商誉减值。

根据近几年市场运行,由于2013-2015年中小创上市公司存在大量的并购重组,因此近两年市场商誉减值压力非常大,在2019年1月底,曾引发创业板指“逆势五连阴”,表现远不及同期沪指。

经过近两年行情的“教育”,市场对于商誉减值认知度高,因此商誉减值已经成为年底A股市场爆雷事件中,“杀伤力”几乎最强的一种。

商誉减值某种程度上可以量化分析,即,相对商誉占净资产比例较高的公司,商誉减值的可能性大于商誉较少、占比较低的公司。

初步统计,A股2144家公司有商誉资产,且当前高商誉公司数量仍然不少。三季报商誉占净资产比例超过50%的公司有132家,15家公司三季报商誉资产超过100亿,326家超10亿。

小信现将A股商誉占净资产比例排名前40的上市公司简单总结如下:

结合近期行情,给予我们什么启示?

首先,不得不承认,近期各类“问题股”表现其实非常强势。

例如,岁末ST板块走出令人惊叹的反弹行情。ST概念指数11月以来累计上涨幅度接近16%,个股表现更加惊人,多只ST个股11月以来最大涨幅超过100%。

例如,部分连续爆雷,三季报已经显著资不抵债、存在明显退市风险的公司,近期也出现了跟随ST板块上涨的现象。

ST板块博弈“摘帽”,尽管确实具备一定的内在价值,但在价值投资蔚然成风、注册制试点已经启动的情况下,2020年绩差股、问题股退市风险或将显著强于往年。参与此类标的,其中利弊权衡,投资者应审慎比较。

对于退市风险的辨别,投资者可参考11月28日推送的《多股年末迎“解禁大考”;规避退市股,速看退市股筛选逻辑》一文。

其次,挂钩主要指数的ETF基金不存在“个股爆雷”风险,且今年整体表现强势。

例如,在11月7日《目前年内全球主要指数涨幅第一的竟在A股!它到底有何特别之处?》一文中,小信特别强调,全球今年主要指数中,深交所某个具有一定全局代表性的蓝筹指数,今年以来涨幅在50%以上。

而且,由于ETF基金由多个标的组成,且多数ETF基金偏向于持有蓝筹白马类爆雷几率相对略小的标的,因此从规避爆雷的角度看,持有ETF基金显然比持有个股、尤其是持有小盘股要安全不少。

因此对于投资者而言,适当学习新的投资方式、改变既有的投资观念,也是非常重要的。